2017年粮食行业统计数据分析

我国粮食产业链目前呈现出“两端散、中间小”的格局,其主要表现在生产和销售两个环节,即粮食生产的分散性和粮食消费的普遍性并存。以下对2017年粮食行业统计数据分析。在生产方面,目前一家一户的土地耕种制度,造成粮食行业生产农户数量众多,粮食收购面对一家一户,粮食种植形式粗放,无法达到规模效益。销售方面,粮食作为低值易耗的生活必须品,除集体单位采购外,大多购买用户是单个的家庭,也就决定了粮食销售终端决胜的特点。

2017-2022年中国东北粮食稻谷项目行业市场深度调研及投资战略研究分析报告表明,我国现阶段粮食种植主要有两种模式,一是国有农场,二是建立在家庭承包责任制基础上的以农户为单位的种植。目前阶段,建立在家庭承包责任制基础上的以农户为单位的种植,是我国粮食生产的主要模式。

2014年,全国粮食总产量为6.07亿吨,同比增长0.9%;其中,谷物总产量5.57亿吨,同比增长0.8%。值得注意的是,2014年也是我国粮食产量增速连续第三年出现下滑,预计未来在耕地、淡水等资源环境的约束下,我国粮食产量将保持平稳态势。

从供给结构看,正常年份的粮食产量基本足以支撑国内消费。以2014年三大谷物为例,稻谷、小麦、玉米合计产量5.08 亿吨,足以覆盖2014年4.63亿吨的国内消费量;三大谷物进口量合计仅0.11亿吨,主要用作粮食储备的辅助手段以及平抑国内外价差之用。

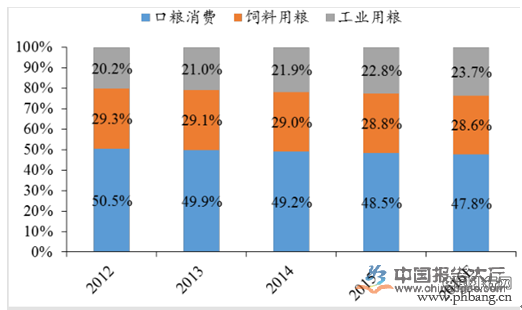

从需求结构看,随着国内人口的增长,饮食结构的变化,农产品加工、能源产业的发展,我国包括口粮消费、饲料消费、工业消费在内的粮食需求持续增长。三大类消费中,工业用粮和饲料用粮增长较快,近几年增速保持在 6.0%、1.5%;而口粮需求增速缓慢,同比保持在 0.7%。从消费结构占比看,2014年口粮消费、饲料消费、工业消费占比分别为 49.2%、29.0%、21.9%;分粮食品种看,目前稻谷仍是第一大消费品种,占 38.9%,玉米、小麦分别占 37.6%、23.5%。

2012-2016粮食用途消费结构占比

5月17日粮食指数为987点,与昨日持平,较周期内最高点1133点下降了12.89%,较2017年02月28日最低点973点上涨了1.44%。

5月19日粮食指数为988点,与昨日持平,较周期内最高点1133点下降了12.80%,较2017年02月28日最低点973点上涨了1.54%。

2017年经销商对全国粮食批发市场预期相对悲观,二季度国内粮食价格预期指数仅53.11,比一季度下跌9.56个百分点。其中,大米、面粉价格预期指数分别为53.64和52.31,与一季度相比分别下跌9.44和9.75个百分点。

未来10~20年,随着我国城镇化步伐的推进,大量农村剩余劳动力势必向城镇流动转移;另一方面,我国社会人口老龄化日益严重的现象也将导致农业劳动人口在未来 20 年呈现持续下滑态势。 我们认为,农业劳动人口的下降将加快粮食种植规模化的进程,而粮食种植规模化有望改变产业链“两端散,中间小”的现状。2014 年,我国农业劳动力数量约为2.49 亿人,占全国总劳动力比重的 32%,虽然比重较 1980 年已下降 50%,但相较欧美发达国家 10%的占比,仍然偏高。根据公式: 农业劳动力数量=劳动年龄人口×劳动年龄人口参与率×农业就业人口占比,往后推算,2025和2035年农业劳动力的数量分别为2.03亿人和1.63亿人,与2014年相比分别下降18%和 35%。假设粮食种植占用 80%农业劳动人口,以2014 年粮食种植面积为标准计算,2014年种植业人口人均耕地面积6.8亩,2025年为8.3亩,2035年达到10.4亩。

随着粮食生产规模化程度大幅提升,出于粮食仓储成本等因素考虑,农户对于拥有烘干和仓储网点优势的下游粮商的依赖度也会有所提升,这将有效增强产业链上下游企业间联系的紧密程度,提高大粮商作为粮食供应链核心企业在产业链中的影响力和控制力,促进产业链融合。

| 2015年12月01日最新国债收益率排行一览表2015-12-01 |

| 冈比亚历年国内生产总值统计_冈比亚历年2020-04-22 |

| 新加坡GDP及经济增长率_宏观经济数据2019-12-09 |

| 2015年甘肃各市GDP和人均GDP排名2016-03-04 |

| 几内亚GDP及经济增长率_宏观经济数据2019-12-09 |

| 31省区2016年4月CPI排行榜2016-05-16 |

| 6月27日融资净买入额排行2017-06-29 |

| 老挝历年国内生产总值统计_老挝历年GDP数据2020-04-22 |

| 伯利兹历年国内生产总值统计_伯利兹历年2020-04-22 |

| 2014年7月百城新建住宅价格指数表2014-08-09 |